こんにちはMitchです。大学生時代はお金がなさすぎて、そして、大学卒業後も司法試験の勉強をしていたため、投資しようなどとは夢にも思っていませんでした。

先日、(CanCam世代とは必ずしも言えない)友人が

「CanCamに投資を勧める記事があったよ~」

と教えてくれました。

私もちょっと読んでみると…

「ニューノーマル時代をサバイブする賢いお金の増やし方」

「お金を増やしたいならiDeCoとNISAを知ろう!」

「まだまだ知りたい!お金の増やし方」

などといったタイトルが並んでいて、僕が知っているエビちゃん(蛯原友里さん)とかがかっこよく写っていたCanCamのイメージと違うことになっている…と驚愕しました。

さらに、Wikipedia情報だとCanCamのメインの読者層は20代前半とのことですが、

「この世代から投資をしていたら60歳で定年するとしたら大変な金額になっているのではないか?」

とも思い始め、ちょっと計算してみようと思い立ちました。

そこで、つみたてNISAとiDeCoでシュミレーションしてみます。

・複利の力

・若い頃から投資することで「2000万円問題」など吹き飛ばせること

目次

将来の不安を解消する若い頃からの積立投資

なぜ若い頃から投資することを勧めるのか、というと、それは

「複利」

の力を思う存分利用できるからです。

複利というのは、利子が元本に組み込まれてさらに利子がつくことを言います。

例えば簡単な例で、元本100円、複利で年10%の利息がつくとすると、

1年目: 100×1.1=110円

2年目: 110×1.1=121円

3年目: 121×1.1=133.1円

4年目: 133.1×1.1=146.41円

5年目: 146.41×1.1=161.051円

になります。

複利ではなく、利息が元本に組み込まれない単利だと

100+100×0.1×5=150円

にしかならならず、5年目で10%弱の差が開いています。

これがつみたてNISAだと期間が20年間になります。

iDeCoだと、もし投資を始めるのが25歳で、定年が60歳だとした場合、期間は35年になります。

以下で少し仮定をおきつつシュミレーションしてみます。このシュミレーションによれば「投資未経験者は何から投資を始めるべきか?【答え: iDeCoとつみたてNISA】」で説明したとおり、つみたてNISAとiDeCoで「老後2000万円問題」など気にしなくてもいいことが分かってもらえると思います。

つみたてNISAのシュミレーション

つみたてNISAは現状の制度では毎年最大で40万円の積立てが可能です。

投資信託を購入し、分配金を再投資することで複利効果を目指します。

利回りを通常考えうる5%と、少し保守的に見た3%で試算してみます。

まずは利回り5%の場合を見てみましょう。

表が小さくて見にくいのですが、単に銀行に預金しているだけだとほぼゼロ金利なので、40万円×20年=800万円になるものが、複利効果があると、

13,226,382円

となっており、その差が

13,226,382円-8,000,000円=5,226,382円

となりました。

次に利回り3%の場合を見てみましょう。

こちらでは

10,748,150円

となっており、その差が

10,748,150円-8,000,000円=2,748,150円

となりました。

現在のようにゼロ金利時代が続くとすると、単に銀行に預けている場合と比べると300万円弱の差がつく、というのは非常に大きなことだと考えられます。

iDeCoのシュミレーション

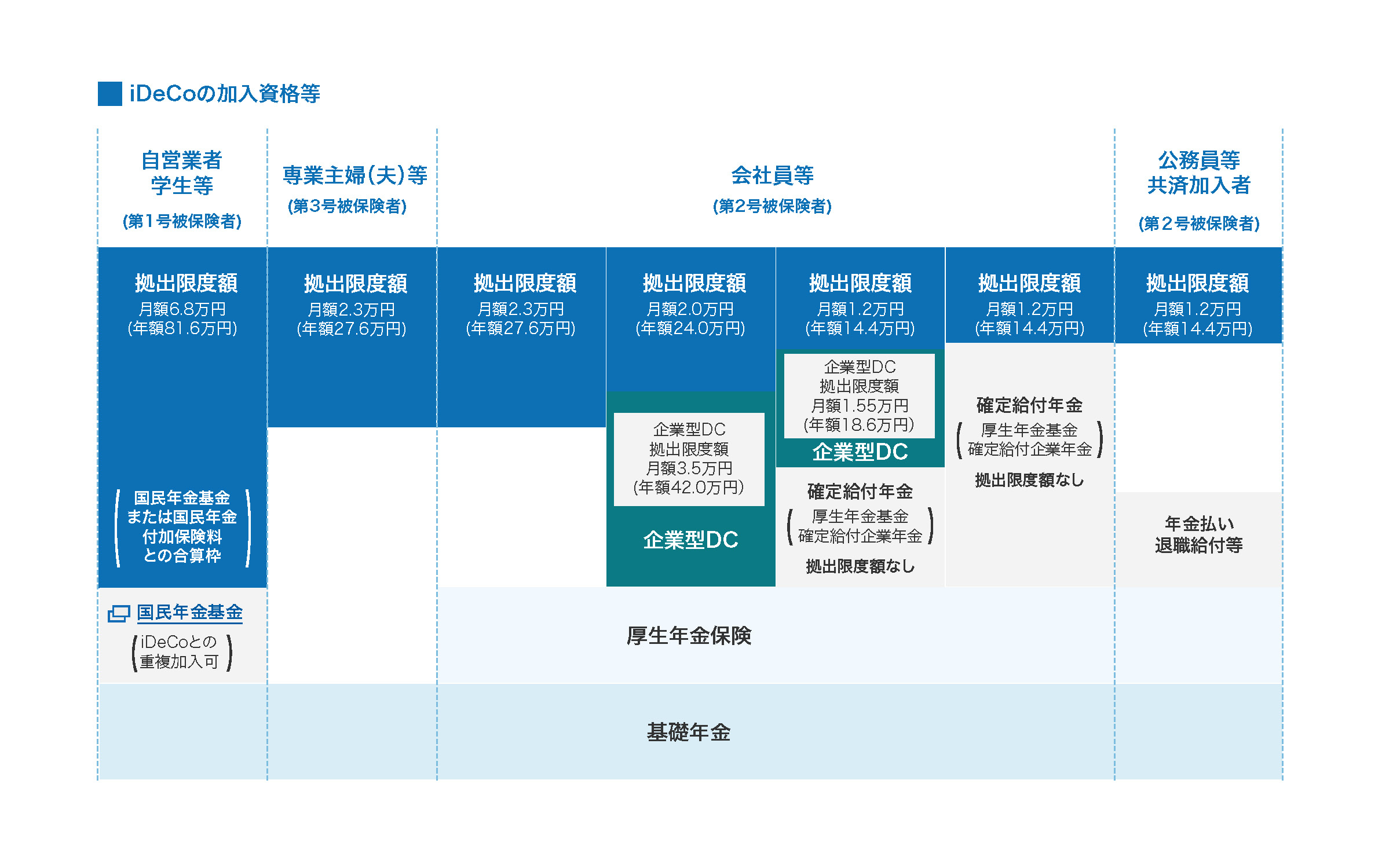

iDeCoは就業形態や就業先で企業型年金に参加しているかどうかで掛け金が以下のように異なってきます。

(iDeCoの加入資格等)

ここでは、中小企業に多そうな、企業型年金にも入っておらず、確定給付年金にも入っていない場合(月額2.3万円、年額27.6万円)を想定し、つみたてNISAと同様に利回り5%と、少し保守的に見た3%で試算してみます。

まずは利回り5%の場合を見てみましょう。

こちらはさらに表が小さくて見にくいのですが、単に銀行に預金しているだけだとほぼゼロ金利なので、27.6万円×35年=966万円になるものが、複利効果があると、

26,450,825円

となっており、その差が

26,450,825円-9,660,000円=16,790,825円

と、ものすごく大きくなりました。

次に利回り3%の場合を見てみましょう。

こちらでは

17,464,161円

となっており、その差が

17,464,161円-9,660,000円=7,804,161円

となりました。これでも大きな差がついています。

つみたてNISAとiDeCoを合計すると…

つみたてNISAとiDeCoを合計すると、つみたてNISA20年の期間を、iDeCo35年の期間のうちのどこにおくか、という問題を考えずに単純に足すと、

利回りが5%の場合、13,226,382円+26,450,825円=39,677,207円

となり、老後2000万円問題は余裕で解決です。

利回りが3%の場合、10,748,150円+17,464,161円=28,212,311円

となり、こちらも老後2000万円問題は全く問題なく解決することが分かります。

まとめ

時間を味方につけると、複利効果で投資結果に大きく影響することが分かりました。

CanCamの記事のように、若い方に投資に関する情報を伝えることを通じ、少額でもいいので、投資をできるだけ早く始めてもらうことには大きな意義があると感じます。

コメント