こんにちはMitchです。

新型コロナウイルスに大きな影響を受けた2020年が終わり、いよいよ2021年が始まりました。

2020年の米国証券市場の状況を振り返ると、「SPAC」(Special Purpose Acquisition Company 特別買収目的会社)という手法が席巻し続けたように感じます。まさに2020年は「SPAC」の年だったと言えます。

2020 is the year of the SPAC — yet traditional IPOs offer better returns, report finds

The Year in Deals Can Be Summed Up in 4 Letters This year was all about the SPAC.

SPACを使った代表的なケースはNikola Corporation(NASDAQ: NKLA)です。

一方で、Nikolaはその技術に問題があるとの指摘や、CEOのコンプライアンス上の問題があり、株価は急落し、SPACを使ったスキームに問題があるとの指摘もあります。

米ニコラ株の迷走 「SPAC」上場に警戒強まる

そこで、若干出遅れ感がありますが、SPACの手法についてあらためて概説し、その上で、会社目線の、そして投資家目線のメリット・デメリットについて考えてみます。

・SPACに関する基本情報

・SPACを使うことの会社側のメリット

・SPACに投資することの投資家側のメリット

・SPACと米国10年債との関係

目次

SPACのスキーム

あらためて、「SPAC」とは、「Special Purpose Acquisition Company」の略で、日本語では「特別買収目的会社」と呼ばれることが多いようです。

SPACは、SPAC自体が事業をする、ということで上場しません。SPACが利用されるスキームはざっくりと以下のとおりです。

- SPACを設立

- 投資家からの投資によって資金を集め、株式市場に上場

- 買収する企業を見つける

- 買収先と合併、買収先の企業(被買収企業)が存続会社となる(SPACは消滅)

上記のとおり、SPAC自体がまず(上場審査を経て)上場しますが、結果的には、存続会社となる被買収企業は上場審査を経ず、存続することになります。

このため、SPACのスキームは「被買収企業の証券市場への裏口入学」と言われることがあり、実際のところこの指摘はあたっているように考えられます。

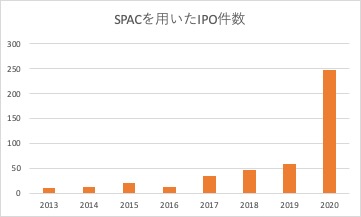

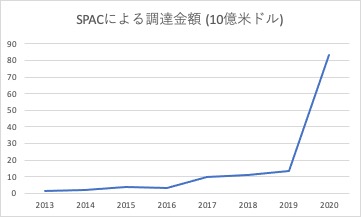

SPACスキーム利用に関するデータ

以下のとおり、SPACを使ったIPO件数も調達金額も2020年に爆発的に増加していることが分かります。

以下SPAC Researchのデータを掲載します。

SPACを使う会社(被買収企業)のメリット

SPACスキームを使う会社(被買収企業)側のメリットは、「容易な資金調達」と「IPO手続の簡略化」にあると考えられます。

「容易な資金調達」については、上場企業としてのSPACには資金が集まるため、被買収企業は、この資金を用いて、さらに上場企業として事業展開をすることが可能となります。

また、「IPO手続の簡略化」については、まさに上記のとおり「裏口企業」と言われるとおり、厳格な審査が行われるIPO手続を被買収企業は経なくて済むことになります。

SPACに投資する投資家のメリット

SPACに投資する投資家のメリットとしては、「コネがないと投資ができないようなベンチャー企業等に投資ができる」という点が挙げられます。また、「資本の使途制限」、「買収の期間制限」そして「買収価格の制限」があり、安心して投資できる、という点が挙げられます。

まず、一般投資家は、特殊なネットワークやコネがない限り、非上場のベンチャー企業などに投資することは難しいのが通常です。

しかし、SPACに投資することを通じて、SPACが買収する将来性のある企業に結果的に投資することができます。

SPACに投資する最大のメリットはこの、特殊なネットワークやコネがない投資家が有力な日上場企業に投資ができること、という点になるのではないかと考えます。

投資家保護の側面については、まず、「資本の使途制限」については、SPACのIPO後、原則として資本金は信託に入れられることになっており、運転資金以外の使途が認められません。

また、「買収の期間制限」についても、一定期間で被買収企業を見つけることができなければ、投資家に対して資本が返還されることになるとされているのが通常です。

さらに、「買収価格の制限」に関しては、被買収企業は、SPACの純資産に対して一定割合以上の企業価値を有していなければならない、とされており、SPAC設立者が適当に選んだ会社と合併することは認められない、ということになります。

この点に関連し、SPACは、株主から、合併について過半数の賛成を得る必要があり、株主としては、恣意的な合併を防ぐ手段も用意されています。

SPACと米国10年債の関係

最後に、簡単にSPACと米国10年債との関係について議論してみます。

機関投資家は通常確実なリターンがある投資先を好むと考えられるため、実質リスクフリーな米国10年債利回りが高い場合、米国債に多く投資すると考えられます。

ただ、米国債10年利回りが0.9%前後と非常に低い現在(2021年1月)、機関投資家としては別の利回りが大きい投資先を探す必要があります。その投資先の1つがSPACとなっているのではないかと考えることができます。

このため、景気が回復し、米国10年債利回りが上がった場合、それでもなおSPACの利用が続くのか、人気が続くのか、については十分に注視していく必要があります。

コメント