こんにちはMitchです。いろいろ迷った結果、2020年に住宅ローンを組んで中古の家を購入しました。

住宅ローンを組む際、変動金利にするのか固定金利にするのか、という点は本当に迷いました。

正解は時間が経ってみないと分からないということもあり、自分なりにそれなりの理由をつけられればいいやと納得し、結局変動金利を選択しました。

この変動金利にするのか固定金利にするのかという選択、国内外の不動産に投資し、投資用のローンを組む際にも迷う点だと思います。

本稿では、日本の住宅ローンをとりまく環境や、住宅ローンを使う際に変動金利・固定金利どちらを選択するか判断に迷う場合どうすべきか、について提案できればと考えています。

・変動金利と固定金利のPros/Cons

・日本の住宅ローンに関する支援制度

・変動金利を選択する場合に考慮すべき事項

目次

住宅ローンの変動金利と固定金利どちらを選ぶか?

上記のとおり、私は変動金利を選択しました。

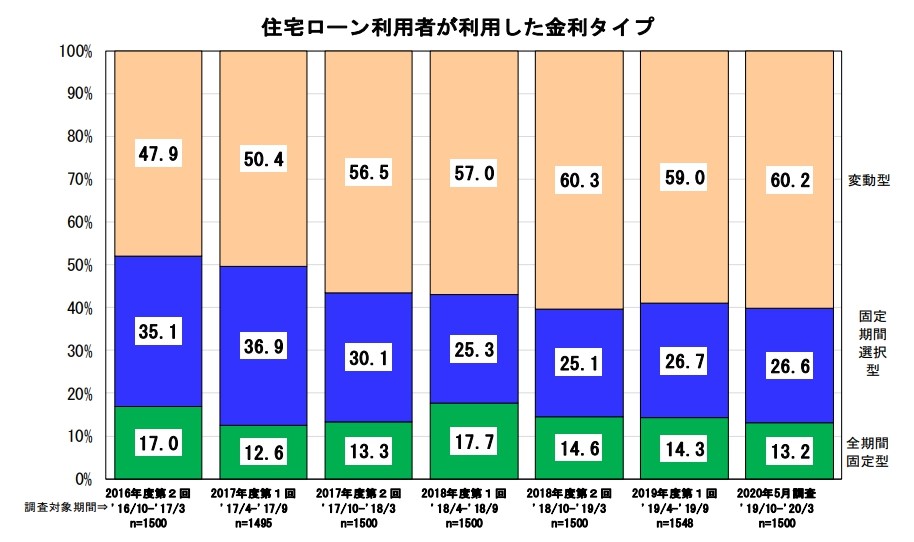

住宅ローンを利用する方がどの程度の割合で変動金利と固定金利を利用しているのか、という点については、「住宅ローン利用者の実態調査」によれば、変動型を選択しているのは全体の約6割、期間固定型と全期間固定型が約4割とのことで、変動型を選択している方が過半数のようです。

同調査結果から選択の過去からの推移をグラフを抜粋すると以下のとおりです。

(引用元: 住宅ローン利用者の実態調査【住宅ローン利用者調査(2020年5月調査)】 )

以下に述べるとおり、現在の日本の状況を考えると、多くの方が変動金利を選択するのにはそれなりの合理性があるように感じます。

変動金利と固定金利のPros/Cons

簡単に変動金利と固定金利のPros・Consを確認します。

|

Pros |

Cons |

|

|

変動金利 |

・借入当初は、固定金利より低い金利が設定されることが通常 | ・金利変動の影響を受ける可能性があるため支払総額の見込みが立てにくい |

|

固定金利 |

・金利が固定されるため支払総額の見込みが立てやすい | ・変動金利に比べて金利が高く設定されている場合が多い |

変動金利と固定金利のPros/Consは表裏一体といった感じですね。

住宅ローンに対する支援制度

住宅ローンに関する最大の支援制度は住宅借入金等特別控除です。

今後税制改正の対象になることが見込まれてはいるものの、住宅借入金等特別控除が適用される住宅ローンの場合、最長13年間、毎年最大で40万円の控除が認められます。

(国税庁「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」参照)

変動金利の計算方法

住宅ローンの変動金利の計算方法は、端的に以下のとおりです。

変動金利 = 基準金利 – 各金融機関の優遇金利

基準金利 = 短期プライムレート + 1%

例えば、もし短期プライムレートが1.8%だった場合で、優遇金利が1.5%だった場合、

変動金利 = 1.8% + 1% – 1.5% = 1.3%

ということになります。

各金融機関の優遇金利はほぼ固定していますので、変動金利に決定的な影響を与えるのは「短期プライムレート」ということになります。

短期プライムレートの推移は以下のとおりです。

(感動相続!から引用)

(感動相続!から引用)

1996年以降約25年間、短期プライムレートは1.5%前後で固定しており、実質的には固定金利にといっても良いような状態が続いていることが分かります。

また、日本の「失われた20年」「失われた30年」といった表現がよくされますが、現状もこの状況を引きずっており、今後もバブル景気のようになることはほぼ不可能であると想定されます。

このことからすると、今後、短期プライムレートが急上昇はおろか、上昇することも考えにくいと見込まれます。

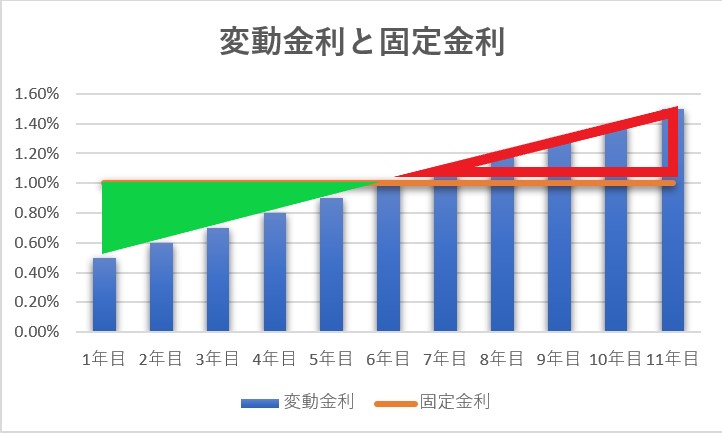

変動金利が固定金利と比べて不利になる場合

具体例を挙げます。

シンプルに、借入は11年間で、固定金利は1%、変動金利は0.5%から毎年0.1%ずつ上昇していくという想定でグラフを作ってみました。

変動金利が固定金利と比べて不利になる場合とは、以下の図で緑の三角部分(固定金利より変動金利が有利な場合)と赤い三角部分(固定金利より変動金利が不利な場合)を比べて、赤い三角部分の方が大きい場合、ということになります。

しかし、上記のとおり、短期プライムレートの上昇が今後も見込まれない現状では、変動金利が固定金利を上回る可能性が高くはない、また、変動金利が固定金利を大きく上回って上昇していく可能性は高いとはいえない、つまり、赤い三角部分が大きくなる可能性は高いとは言えないのではないか、と考えています。

このため、変動金利を利用したほうが有利なのではないか、というのが私が出した結論です。

まとめ

将来的な予測がなかなか難しいものの、今後の日本経済の動向を考えると変動金利を採用するということで良いのではないか、というのが結論になりました。

一方で、多少金利が高くても将来的な支払額を確定させてしまいたい、という考え方をお持ちの方も多くいらっしゃると思われます。

住宅ローンを決める際の参考の1つになれば幸いです。

コメント